最近あまり聞かなくなりましたが、

令和7年の年末調整よりいわゆる

「年収の壁」が見直されます。

しかし、具体的にどうなのと言われると、

よくわからないというのがほとんどの方だと思います。

そこで、まずは年収や所得とはなにか

ということについて書いていきたいと思います。

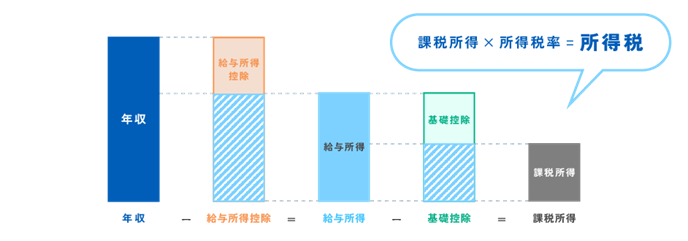

〇年収(年間給与収入)

社会保険料や税金を引かれる前の、

会社から支払われる総支給額を

年収(年間給与収入)といいます。

源泉徴収票の「支払金額」欄の金額です。

〇給与所得

年収(年間給与収入)から、

給与所得者の必要経費である

「給与所得控除」を差し引いたもの

が給与所得です。

給与以外の所得がなければ、

給与所得=合計所得金額となります。

〇課税所得

合計所得金額から、

基礎控除や生命保険料控除等の所得控除額を差し引いたもの

が課税所得です。

課税所得に税率を掛けて所得税を算出します。

つぎに、今回見直された内容について書きたいと思います。

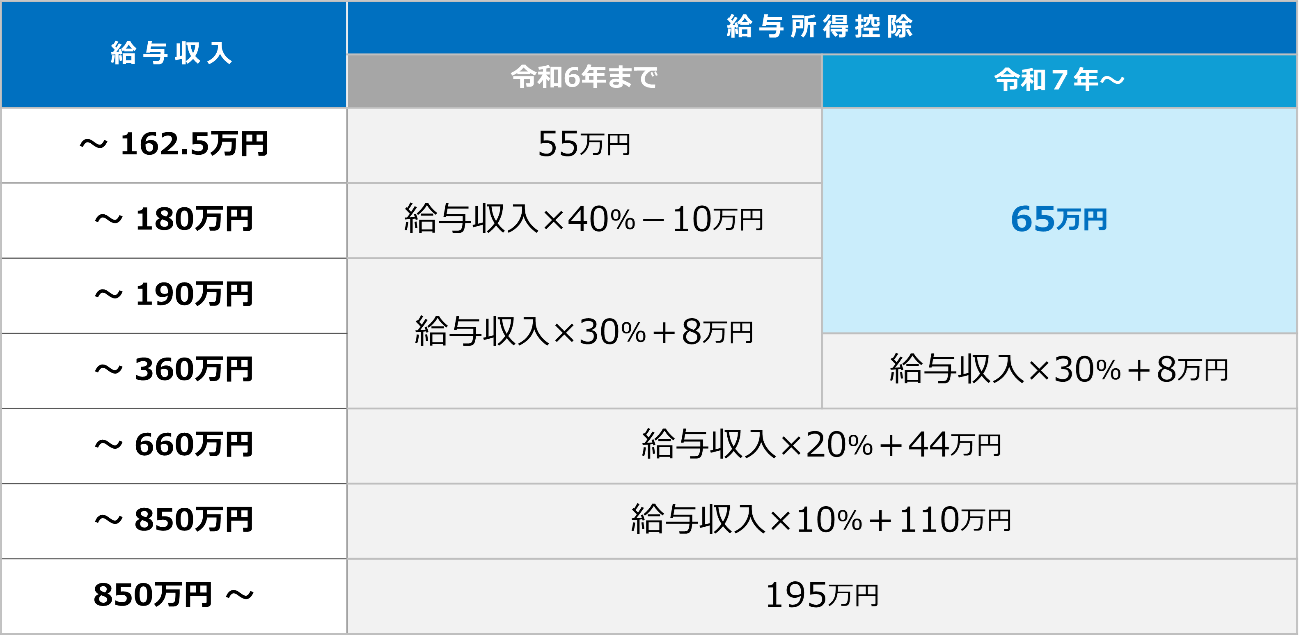

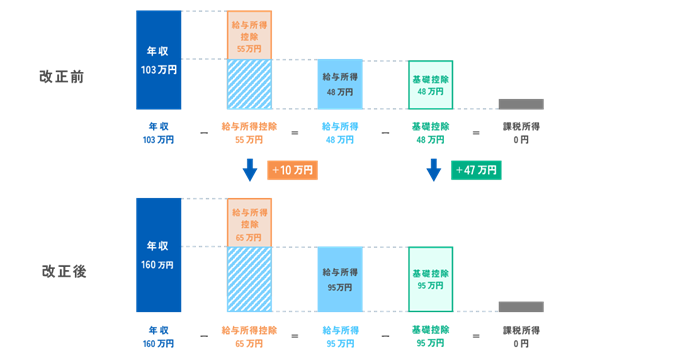

〇給与所得控除の引き上げ(所得税・住民税共通)

給与所得控除の最低保障額が55万円➡65万円に引き上げられました。

・令和6年まで

給与所得控除の最低保障額 = 55万円

・令和7年から

給与所得控除の最低保障額 = 65万円(年収162.5万円以下の場合は+10万円)

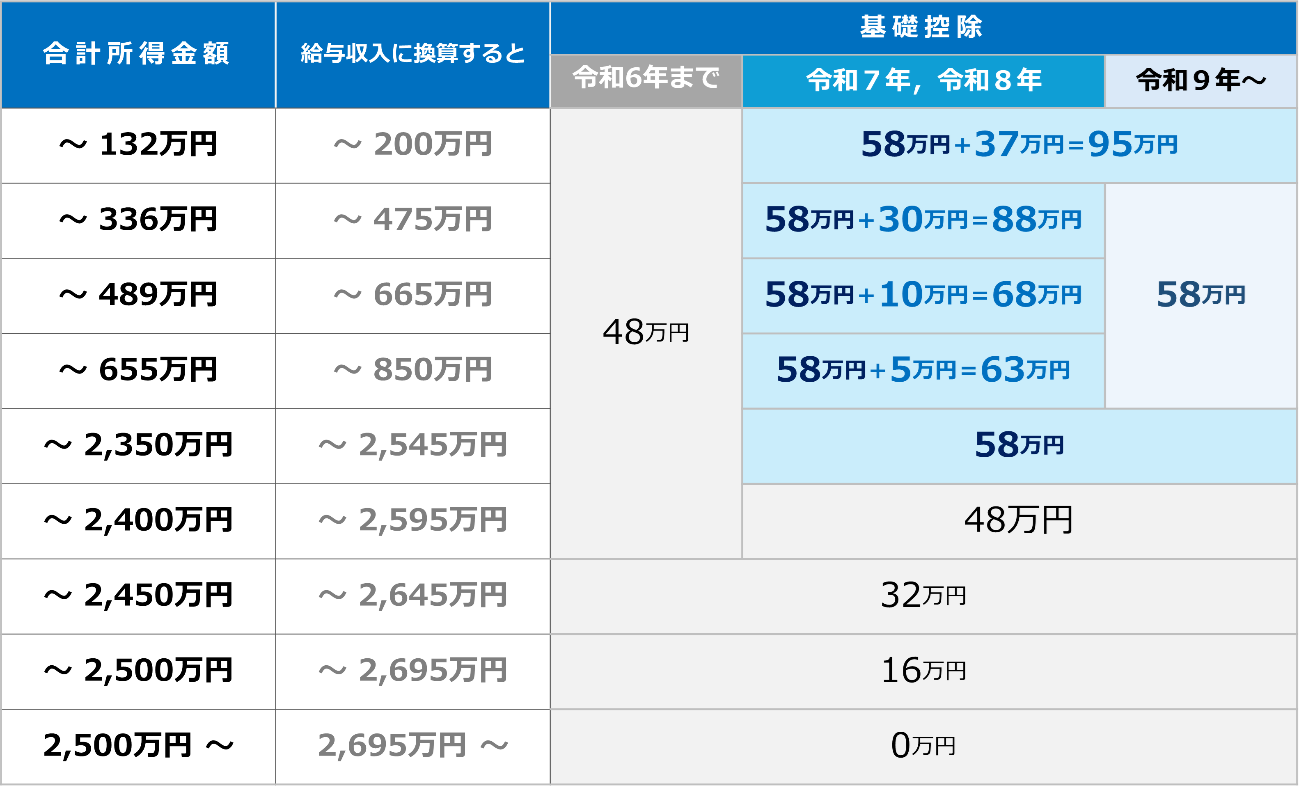

①基礎控除の引き上げ(所得税)

合計所得⾦額が2,350万円以下の場合、基礎控除が48万円➡58万円に引き上げ

・令和6年まで

基礎控除 = 48万円

・令和7年から

基礎控除 = 58万円(+10万円)

②合計所得⾦額が132万円以下の場合は、

上記①の引き上げ額に37万円上乗せされ、

基礎控除が 58万円+37万円= 95万円になります(恒久的措置)。

・令和6年まで

基礎控除 = 48万円

・令和7年から

基礎控除 = 58万円 + 上乗せ額 37万円 = 95万円(+47万円)

③合計所得⾦額が132万円超655万円以下の場合は、

上記①の引き上げ額に5万円~30万円上乗せされ、

基礎控除が 58万円+上乗せ額の合計金額になります(令和7年・8年限定の時限措置)。

・令和6年まで

基礎控除 = 48万円

・令和7年から

基礎控除 = 58万円 + 上乗せ額(5万円~30万円)

= 63万円 ~ 88万円(+15万円~+40万円)

給与所得控除と基礎控除の引き上げを合わせて、

所得税がかからない年収、

いわゆる「年収103万円の壁」が

「年収160万円の壁」になります(+57万円)。

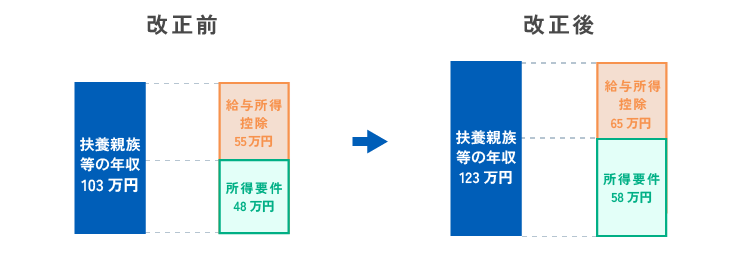

また従業員本人だけではなく、

従業員が扶養する配偶者・親族の

控除についても税制改正があります。

これによって、従業員が扶養する

配偶者・親族の控除を受けるための

「年収の壁」も変わります。

〇給与所得控除の最低保障額が 55万円➡65万円に引き上げられました。

・令和6年まで

必要経費に算入する金額の最低保障額 = 55万円

・令和7年から

必要経費に算入する金額の最低保障額 = 65万円(+10万円)

〇基礎控除の改正にともない、扶養控除等の対象となる

扶養親族等の所得要件が緩和されました。

扶養親族及び同⼀⽣計配偶者の場合 または

ひとり親の⽣計を⼀にする⼦の総所得⾦額等の場合

・令和6年まで

基礎控除 = 48万円

・令和7年から

基礎控除 = 58万円(+10万円)

〇給与所得控除の引き上げと所得要件の緩和を合わせて、

扶養控除の年収の壁は、

103万円➡123万円になります(+20万円)。

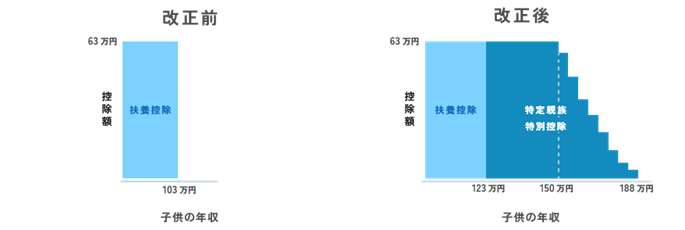

〇新たに「特定親族特別控除」が創設され、

19歳~22歳の大学生世代の子供を持つ

親が受けられる控除について、

子供の所得要件が大幅に緩和されました。

〇扶養控除等の所得要件の改正と

特定親族特別控除の創設により、

特定扶養控除相当額(63万円)の控除を

受けられる従業員の19歳~22歳の子供の年収の壁は、

103万円➡150万円になりました(+47万円)。

また、19歳~22歳の子供の年収が

150万円超188万円以下の場合も

一定の控除を受けられるようになりました。

以上となります。

かなり複雑ですよね。

私も内容を理解するために

今回ブログに書きましたが、

全体像がぼんやり見えた程度の理解ですので、

年末までに勉強をしていきたいと思います。

※以上の文章および画像はTKCのホームページより転載

https://www.tkc.jp/lp/income-wall/